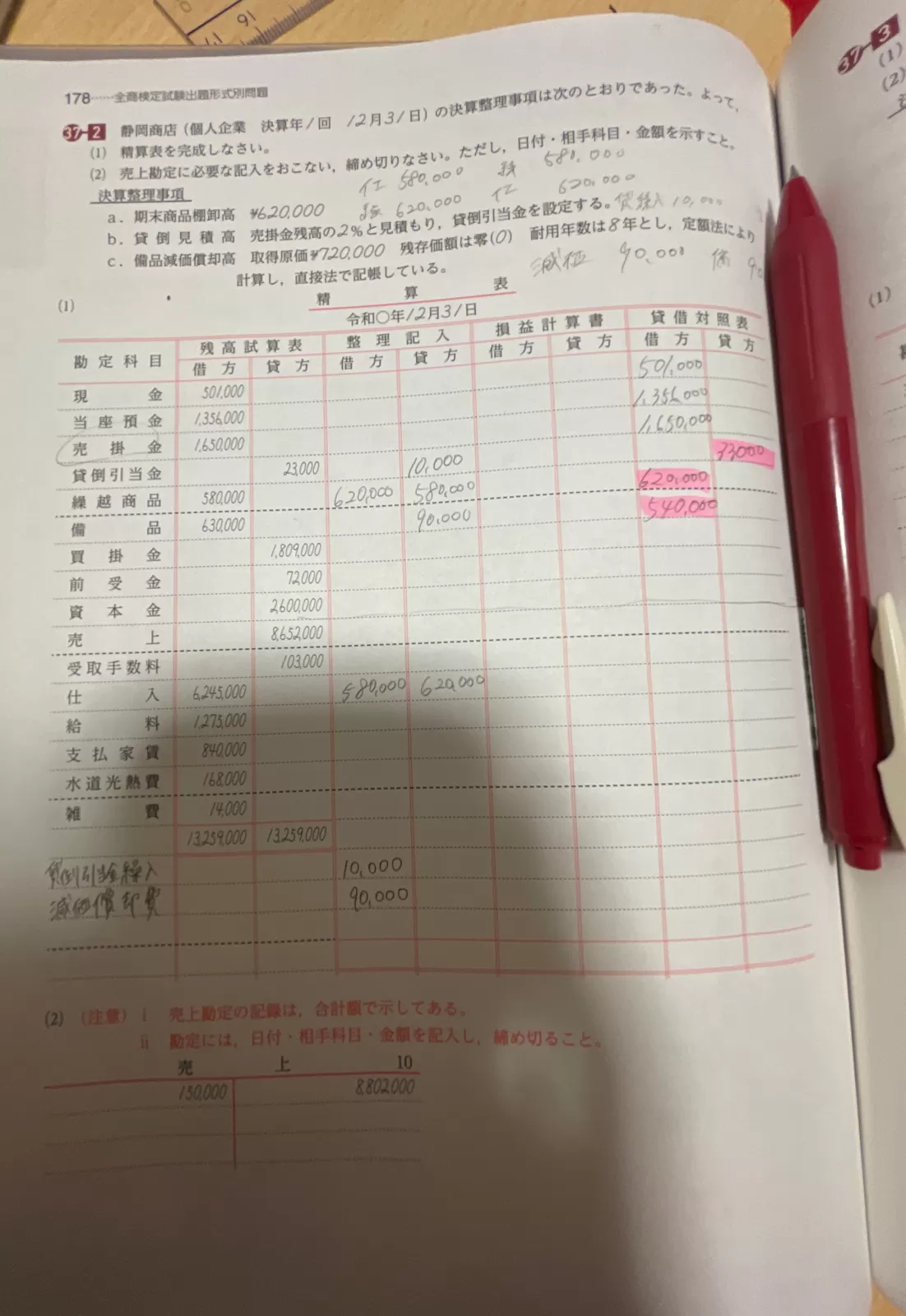

1.決算整理事項の仕訳を起こし、整理記入に転記する

2.整理記入の貸借が一致することを確認する

3.損益計算書・貸借対照表に転記する

4.損益計算書・貸借対照表の貸借の差(当期純損益)を出し、一致することを確認する

5.損益計算書・貸借対照表の貸借が一致することを確認する

以上の手順でやってみてください!

疑問点等ありましたら、お気軽にどうぞ!

損益計算書の書き方がわからないです!

ありがとうございます!

貸借対照表の書き方もわからないです、

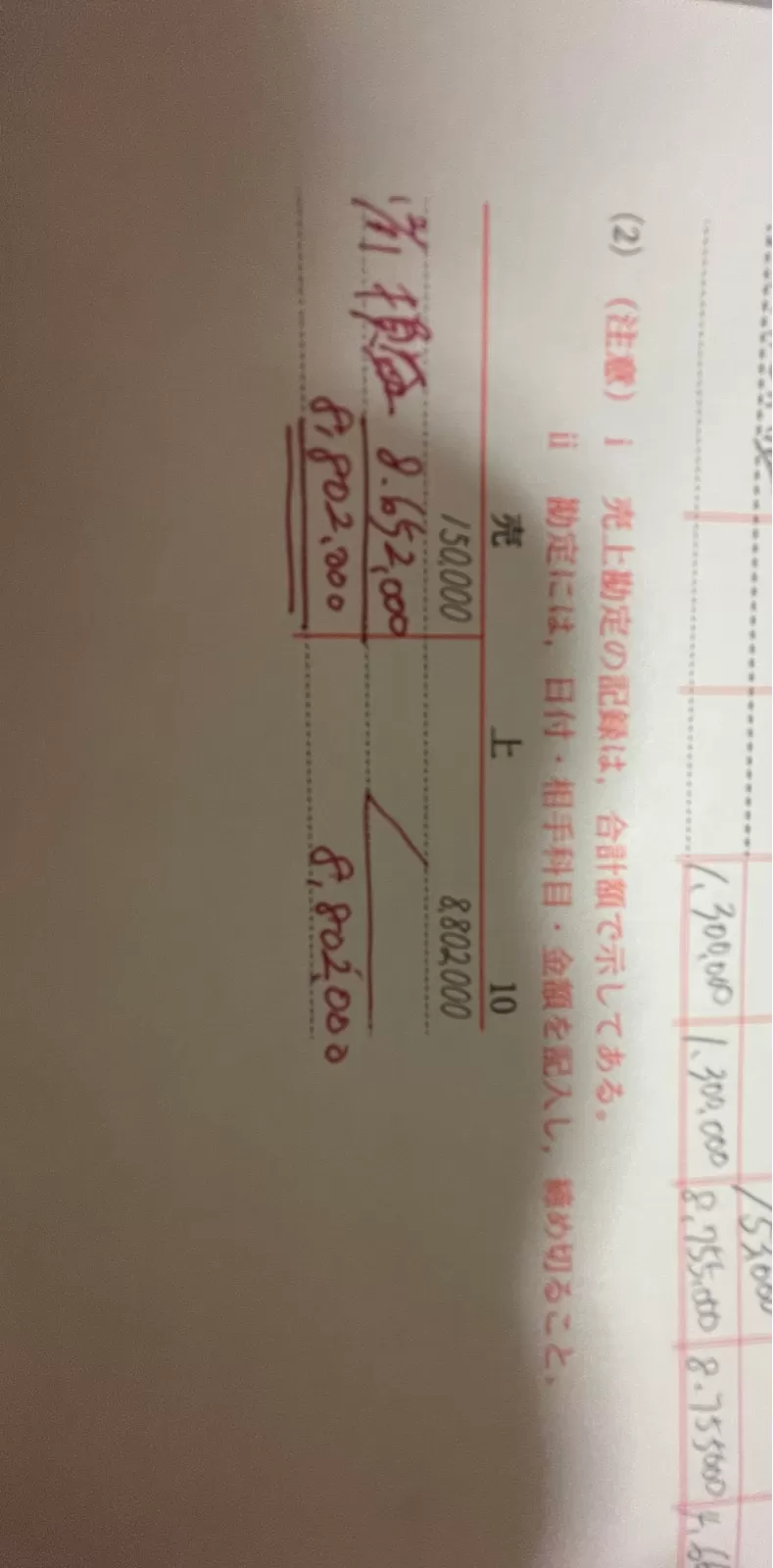

今回は資本金と売上の間で損益計算書と貸借対照表が別れていますので、現金~資本金は貸借対照表に、売上~支払利息、貸倒引当金繰入、減価償却費は損益計算書に転記します。

基本どちらも残高試算表に書いてある側に整理記入の分を加味して書いていけば大丈夫です。

決算整理事項の仕訳は大丈夫ですか?

ありがとうございます!

仕分けは大丈夫です!

(貸倒引当金)売掛金に対して2%なので33,000円になるようにします。現在23,000円あるので、10,000円補充して、貸借対照表に33,000円貸方計上します。

(繰越商品)「しくりくりし」で売上原価を求めます。繰越商品は借方勘定なので、借方の620,000円を足し、貸方の580,000円を引きます。

(備品)定額法・直接法で減価償却します。定額法なので720,000÷8=90,000円を、直接法なので備品の帳簿価額から直接引きます。

ありがとうございます😭

覚えるの大変ですね。

もう一個質問いいですか

そうですね。損益計算書に計上するものは、損益という勘定にまとめて最後に当期純損益を出します。

貸借対照表に計上するものだったらそのまま次期繰越でOKです。

できましたできました!ありがとうございます😭

明日の検定絶対合格する!

4の補足:当期純損益を勘定科目に書くときは、当期純利益もしくは当期純損失になります!

(2)は精算表で書いた貸倒引当金の欄を転記して、次期繰越して締め切ればOKです!